mini akademie

pro začínající podnikatele

Jak určit DUZP (datum uskutečnění zdanitelného plnění) a k čemu je dobré ho znát

Seyfor, a. s. 5 minut čtení 41S datem uskutečnění zdanitelného plnění se setká každý podnikatel, který je plátcem DPH nebo osobou identifikovanou podle zákona o DPH. Správně zvolené DUZP na fakturách je klíčové pro daňové povinnosti a v případě chyby vám hrozí vysoké sankce. Poradíme vám, jak DUZP na fakturách správně uvádět.

Co to je DUZP a k čemu slouží

DUZP neboli datum uskutečnění zdanitelného plnění je pojem zakotvený v zákoně o dani z přidané hodnoty. DUZP je na obecné úrovni definováno zákonem o DPH, avšak pro řadu transakcí uvádí zákon výjimky při určování tohoto data.

Plátci DPH musejí DUZP povinně uvádět na všech vystavených fakturách.

Plátce DPH uskutečňující zdanitelné plnění (firma, která prodává zboží nebo poskytuje službu) má v tento den povinnost přiznat DPH na výstupu. Tzn., že jako plátce DPH musíte z každé vystavené faktury odvést státu DPH vyčíslené na faktuře.

Plátce DPH, který plnění přijímá (firma, která si zboží nebo službu kupuje), může provést odpočet daně (nárok) na vstupu, pokud splní podmínky definované zákonem o DPH. Tzn., že za každou přijatou fakturu od plátce DPH si můžete nárokovat DPH na faktuře zpět a stát má povinnost vám ho vyplatit.

K určení, jestli plátce DPH bude mít povinnost finančnímu úřadu daň odvést anebo mít nárok na vyplacení nadměrného odpočtu, nedochází na denní bázi, ale za zdaňovací období na základě podaného daňového přiznání k DPH.

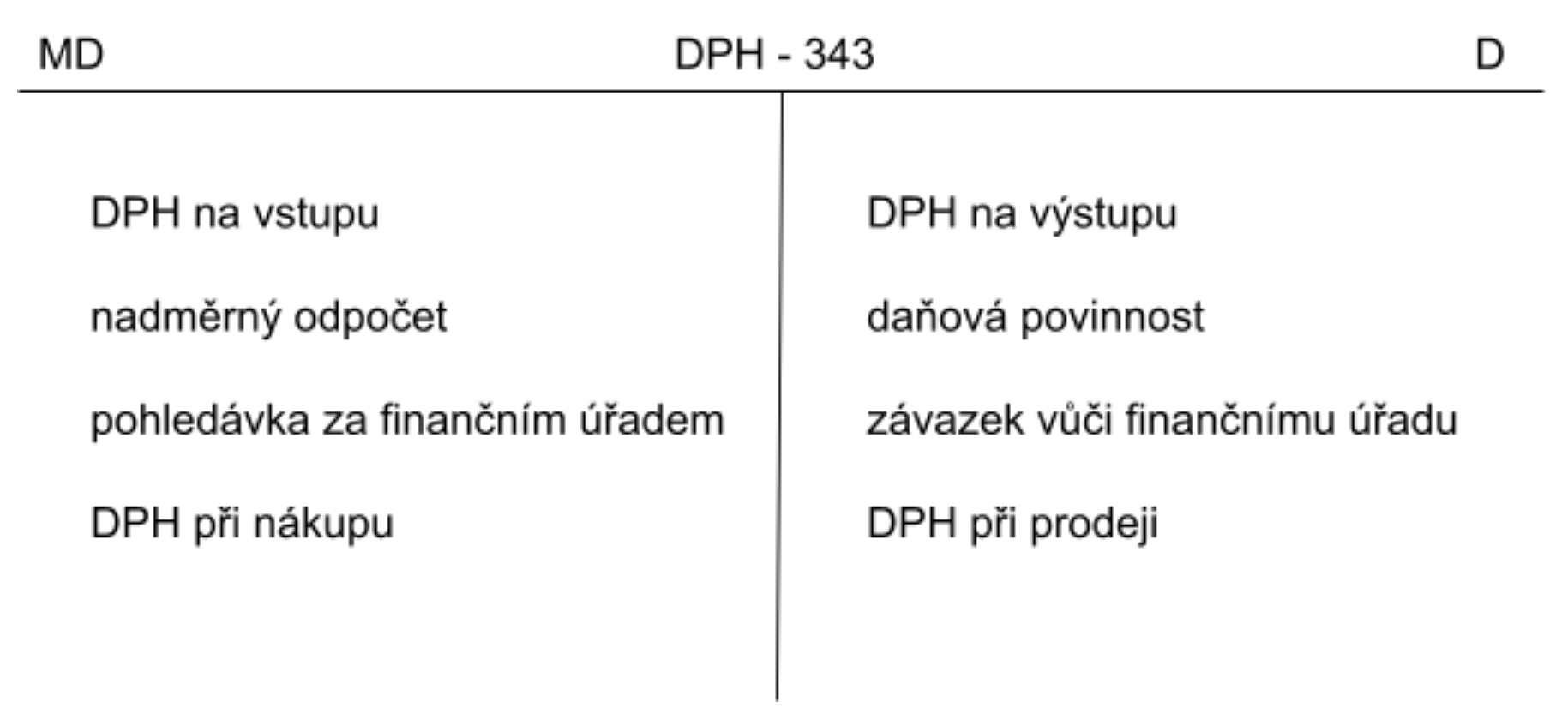

Daň z přidané hodnoty se v účetnictví zachycuje v účtové skupině 34 – Zúčtování daní a poplatků, v praxi nejčastěji na účtu 343 – DPH. Následující schéma znázorňuje, jak se DPH eviduje.

Zjednodušeně řečeno, pokud jako měsíční plátce DPH v daném měsíci více nakupujete, než prodáváte, vzniká vám tzv. nadměrný odpočet, tedy pohledávka za finančním úřadem. Naopak v případě, kdy máte součet DPH za prodané zboží a služby vyšší než součet DPH za nakoupené zboží a služby, vzniká vám tzv. vlastní daňová povinnost a musíte finančnímu úřadu odvést příslušný rozdíl DPH (výstup – vstup).

Jak je to s daty na faktuře

Kromě DUZP uveďte na fakturu také datum vystavení dokladu. Plátci DPH mají povinnost vystavit daňový doklad podle zákona o DPH do 15 dnů od uskutečnění plnění nebo přijetí úplaty podle toho, které datum nastane dříve.

Datum vystavení faktury je pro odběratele důležité kvůli zpětnému nárokování DPH. O peníze mohou totiž podnikatelé finanční úřad požádat, až když obdrží doklad.

Faktura se zpravidla vystavuje v momentu dodání zboží anebo později (tzn., že v prvním případě budou datum vystavení a DUZP shodné a v druhém DUZP nastane dříve, tedy v den dodání zboží).

Datum uskutečnění zdanitelného plnění se s datem vystavení často shoduje, ale nemusí to tak být pokaždé. Podívejte se na příklady, kdy tomu tak není a jak ovlivňují povinnost přiznat nebo zaplatit daň:

Příklad 1)

Obdržíte přijatou fakturu za nákup služeb. K datu vystavení a předání dokladu došlo 3. 5., přičemž služba byla poskytnuta už 30. 4. (DUZP). V měsíčním přiznání k DPH si DPH můžete nárokovat až v květnu, protože v dubnu jste neměli k dispozici daňový doklad.

Příklad 2)

Vystavíte fakturu za prodej služeb. K vystavení dokladu dojde 3. 5. a DUZP je 30. 4. (k tomuto datu byla provedena služba). Povinnost zahrnout DPH z tého faktury do přiznání k DPH vám vzniká už za duben, protože jako plátce DPH máte povinnost přiznat daň na výstupu ke dni uskutečnění zdanitelného plnění.

Co neplátci daně

Neplátců daně se povinné uvádění DUZP na dokladech netýká.

Jak určit DUZP

Konkrétní postup při určení DUZP upravuje zákon o dani z přidané hodnoty (konkrétně § 20 až § 25).

Tři nejčastější situace (dodání zboží, poskytování služeb a dodání nemovité věci) si detailně rozebereme v následujících odstavcích.

DUZP u dodání zboží

DUZP při prodeji zboží odpovídá dni, kdy dojde k předání zboží zákazníkovi nebo přijetí úplaty, a je to ten den, který nastane dříve. Zákon o dani z přidané hodnoty říká následující:

Za DUZP při dodání zboží se podle zákona o dani z přidané hodnoty považuje:

- den dodání (tj. den převodu práva nakládat se zbožím jako vlastník),

- den příklepu ve veřejné dražbě,

- den přenechání zboží k užívání (např. u leasingové smlouvy).

DUZP při převodu nemovité věci

Den uskutečnění zdanitelného plnění při dodání nemovitých věci připadá na den, kdy dojde k předání do užívání novému vlastníku nebo k doručení vyrozumění z katastru nemovitostí (které stanovuje konkrétní den změny vlastnického práva) nebo přijetí úplaty, a to podle toho, který den nastane jako první.

DUZP při poskytnutí jednorázové služby

Datum uskutečnění zdanitelného plnění u poskytnutí jednorázové služby připadá na okamžik dodání služby (tj. den poskytnutí služby), den přijetí úplaty za poskytnutou službu nebo den vystavení daňového dokladu, a to podle toho, který den nastane dříve.

Zajímají vás i další byznysová témata spojená s daněmi, účetnictvím, daňovou evidencí, právní úpravou podnikání nebo investicemi? V mini akademii podnikání na vás čeká přes 30 videí, které vám usnadní orientaci v podnikatelské prostředí.

Pro začínající podnikatele je vstup do mini akademie zdarma.

Související články

Novela zákona o DPH pro podnikatele: co se změní od roku 2025 a jak se připravit

Založení s. r. o. ve 4 krocích